杜邦分析法

杜邦分析法(英語:)是一种分析企业财务状况的方法,得名于美国杜邦公司。杜邦公司于1920年代开起使用该方法,其发明人为该公司的唐纳森·布朗()。[1]

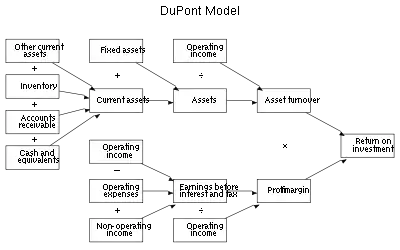

杜邦分析法图示

杜邦分析法将股本回报率分为三部分,利润率、资产周转率,以及权益乘数/财务杠杆。股本回报率受这三个因素影响,其计算公式为:[2]

另外杜邦分析法还有一个展开式,可将股本回报率分为五部分。

参考文献

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. Additional terms may apply for the media files.